Juan Báez Ibarra (*)

En esta lección presentaremos uno de mis tips favoritos que me permite manejar sin mucha complicación y facilidad la relación que existe entre los Riesgos Financieros y sus modelos de medición correspondiente.

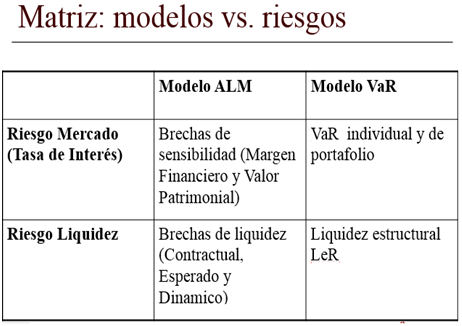

Como ya han podido constatar existe una estrecha relación entre los principales Riesgos Financieros: Tasa de Interés, Riesgo de Liquidez y Riesgo de Mercado y las principales medidas o Modelos de Riesgos adecuados.

Como fue tratada en las lecciones anteriores, las Entidades de Intermediación Financiera (EIF) realizan dos operaciones típicas. Por un lado tenemos a las operaciones tradiciones de depósitos y préstamos y que se denomina operaciones de libros bancarios.

Estas operaciones también conocidas como de Administración de Activos y Pasivos o ALM en ingles, deben ser gestionada en forma coordinada y combinada los Activos y Pasivos para la obtención de Beneficios Económicos (Ganancias).

Como acostumbran decir los economistas, no hay comida gratis, estas Ganancias sufren el impacto de los riesgos, principalmente Riesgos Financieros.

Para que exista Creación de Valor para los accionistas, principal objetivo de los gestores de la EIF, debe existir un adecuado equilibrio entre Beneficios Económicos y Riesgos Financieros.

Los Riesgos Financieros que afectan a las operaciones de libro bancarios u operaciones tradicionales de intermediación financiera son los Riesgos de Tasa de Interés y de Liquidez.

Los Riesgos Financieros que afectan a las operaciones de negociación o de trading son los Riesgos de Mercado.

La Matriz Modelos vs. Riesgos, presentados al final de este email, sintetiza los modelos que deben ser utilizados para medir cada uno de los Riesgos Financieros.

En esta lección se puede ver de una manera simple y rápida los modelos de medición de riesgos financieros a ser utilizados para medir los riesgos resultantes de realizar operaciones tradicionales y operación bancaria.

Manejar cómodamente estos temas le puede llevar años sin la ayuda de un tutor, como fue mi caso, tuve que aprender a mi costa, estos no son tratados normalmente en los cursos de Maestría y Doctorado, que me dieron una buena base para entender los fundamentos de riesgos como las matemáticas aplicadas a las finanzas y estadísticas.

En los países latinoamericanos para no ir más lejos, un Gerente de Riesgo Integral maneja además del Riesgo de Crédito, los Riesgos Financieros y el Riesgo Operacional. No desempeña el papel de un Gerente de Crédito (Analista de Crédito) como es el caso es muchas entidades financieras de Paraguay.

Con esta forma de actuar se rompe el viejo principio de control de no ser al mismo tiempo Juez y Parte. Muchos de los problemas de pérdidas por incobrabilidad en el sistema financiero fue producto de no observar este principio elemental de control.

El regulador ya está consciente de este problema, inclusive está incorporada en la Resolución 74 del 8 de setiembre de 2008 s/Pautas Básicas para la Gestión del Riesgo de Crédito, solo falta aplicar y actuar.

¿Qué pasaría si el regulador exija como debería ser, que los Gerentes de Riesgos realicen las funciones de gestionar integralmente los riesgos de crédito, financiero y operacional?.

Si uno no tiene el perfil requerido para supervisar estas tres áreas, y solo maneja riesgo de crédito perdería con razón su cargo y en lo mejor de los casos, convertirse en el Coordinador de Riesgo de Crédito, con una remuneración recortada acorde a esa función. Por favor no le mates al mensajero y comience a actuar que aún hay algún tiempo.