Juan Báez Ibarra (*)

En esta lección revisaremos algunos de los conceptos que debes manejar si quieres entender y usar Valor en Riesgo (VaR).

Todos estos conceptos están incorporados en la definición del VaR: Determinación del Precio de Instrumentos Financieros, cálculo de Rendimiento, Media, Distribución Normal Estándar, Intervalo de Confianza, Percentiles, Covarianzas y Correlaciones.

Concepto de VaR:

El VaR mide la peor (máxima) pérdida esperada del valor de mercado de un solo activo financiero o una cartera de activos financieros en un periodo de tiempo determinado bajo condiciones normales del mercado ante un nivel de confianza dado. Ver Como Entender y Calcular el VaR

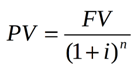

Determinación del Valor de Mercado

El método más utilizado y aceptado es el Valor Actual del Instrumento Financiero.

La formula general de Valor Presente es:

Donde:

PV es el Valor Presente o Actual de un Instrumento financiero (préstamos, depósitos, bonos, letras del tesoro, etc.

FV es el Valor Futuro a recibir de un instrumento financiero, para el caso de los bonos son los cupones y el principal.

i es la tasa de descuento. También se le llama Retorno al Vencimiento (RAV) o simplemente TIR (Tasa Interna de Retorno)

Esta formula genera de Valor Actual o Presente transportado para el caso de un bono sin opciones queda así:

Donde:

Cn = pago cupón en el año n

Pn = principal devuelto en el “nº” año

i = bonos disponibles a la tasa de interés corriente con riesgo comparable (“tasa de descuento”).

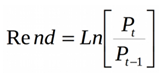

Calculo de Rendimiento de un Activo Financiero.

El calculo de los rendimientos de los precios para cada uno de los factores de precios de la siguiente forma:

Donde:

ln es el logaritmo natural

Pt es el precio actual o base

Pt-1 es el precio del periodo anterior (día, mes, etc)

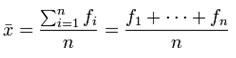

Media

Es la media aritmética o promedio, de una cantidad finita de números, es igual a la suma de todos ellos dividida entre el número de sumandos.

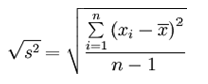

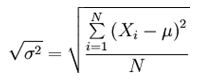

Desviación Estándar

También conocida como desviación típica es una medida de dispersión que informa de la media de distancias que tienen los datos respecto de su media aritmética, expresada en las mismas unidades que la variable.

Muestra

Población

(*) Dr. Juan Báez Ibarra – Máster y Doctor en Contabilidad por la Fundación Getulio Varga (FGV) y Universidad de San Pablo (USP) del Brasil, respectivamente. Instructor nacional e internacional de Riesgos Financieros, Productos y Mercados Financieros, NIIFs, ALD y Gestión Integral de Riesgos. Amplia experiencia en Entidades Financieras.