Juan Báez Ibarra (*)

La Administración de Activos y Pasivos debería tener como objetivo la Creación de Valor para los accionistas, gestionando los recursos de tal forma para mejorar la rentabilidad e incrementar el capital y servir a las necesidades de la comunidad. Estos objetivos son alcanzados estructurando políticas escritas de gestión de préstamos, inversiones, depósitos y capital.

La Administración Activos y Pasivos (ALM), se refiere principalmente a Riesgo de Tasa de Interés y Riesgo de liquidez.

En lo que respecta al Riesgo de Tasa de Interés, Koch en su libro Bank Management (Séptima Edición, 2010) lo define como:

… Cambios inesperados en la tasa de interés que puede alterar significativamente la rentabilidad y valor de mercado del capital.

En la Gestión o Administración del Riesgo de Tasa de Interés, las Entidades de Intermediación Financieras (EIF), generalmente focalizan como objetivos de medida de Riesgo de Tasa de Interés:

– Brecha de Sensibilidad o Modelo GAP

– Valor Económico del Capital (VEC)

El Modelos de GAP, más conocida como Brecha de Sensibilidad esta asociado con Ingreso Neto de Interés (margen financiero) como objetivo y es de corto plazo: 12 meses.

Los pasos a seguir en el diseño en el Modelo de Brecha o GAP son:

- Se desarrolla la proyección de la tasa interés

- Se selecciona banda de tiempo “buckets” para determinar como los activos y pasivos son sensibles a tasa de interés

- Agrupar activos y pasivos en cada banda de tiempo de acuerdo a su vencimiento o repreciación (utiliza la información contable).

- Calcula GAP o Brecha para cada banda de tiempo.

- GAPt = $ Valor ASTt – $ Valor PSTt

donde:

t = banda de tiempo; e.g., 0-3 meses

AST son los activos sensibles a la tasa de interés

PST son los pasivos sensibles a la tasa de interés

- Proyectar INI dado el comportamiento de la tasa de interés.

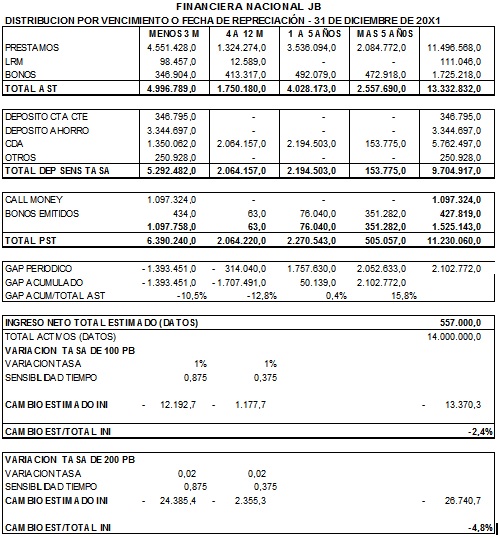

Para calcular el l Ingreso Neto de Interés (INI) basta multiplicar la Brecha de cada Periodo por el Factor de Sensibilidad del Tiempo (FST) y la Variación de Tasa del 1% (100 puntos bases) o 2%.

El FST es el tiempo (meses o días) que resta en el año a partir del punto medio de cada banda dividido por la cantidad de tiempo del año (12 meses o 365 días). Por ejemplo en la banda de 0 a 3 meses el punto medio es 1,5 meses, restando 10,5 meses para completar 12 meses, así 10,5 meses dividido por 12 meses que es igual a 0,875.

Veamos un ejemplo sencillo extraído y adaptado del libro Bank Management de Koch (Séptima Edición, 2010) ya citado más arriba:

Se puede ver que el GAP Periódico es negativo en las dos primeras bandas que corresponde al primer año por eso es que un aumento de tasa de interés impacta negativamente al Margen Financiero en $ 13.370 o 2,4% con respecto del Margen Financiero Proyectado para los 12 meses (datos $558.0000)

Si la tasa de redujera a 1% el impacto en el Margen Financiero (INI) seria contrario o sea positivo.

Como se utiliza está información del cambio del Margen Financiero, se compara con el límite fijado por el Comité de Activos y Pasivos

Podemos notar que a la primera banda le falta 10,5 meses o el 87,5% para completar el año (va devengar intereses por ese periodo) y además el que tiene la mayor valor de brecha negativa, es el que tendrá el mayor porcentaje de impacto negativo en el INI o margen financiero, caso de aumento de tasa de interés.

En resumen

La Administración de Activos y Pasivos debe enfocarse a la Creación de Valor para los Accionistas tomando acciones que incremente el valor del capital y la rentabilidad, esto permitirá atender mejor las necesidades de la comunidad.

Así mismo, en lo que respecta al Modelo de Brecha de Sensibilidad importa tanto el tiempo que falta para completar el año y el signo negativo o positivo del monto de la brecha periódica para determinar el impacto de la variación de tasa de interés en el Ingreso Neto de Interés o Margen Financiero.

Tu amigo

Juan “Brecha de Sensibilidad como medida el Riesgo de Tasa de Interés” Báez Ibarra

PD: En la próxima lección estudiaremos el Modelo de Valor Económico de Capital (VEC) para medir el Riesgo de Tasa de Interés.